Особенности платежных систем

Электронные деньги — в том виде, в котором мы к ним привыкли, — существуют уже более десяти лет и за это время снискали заслуженную популярность во всем мире. Они позволяют осуществлять быстрые финансовые переводы в любую точку Земли, оплачивать коммунальные услуги и услуги операторов связи, совершать покупки в интернет-магазинах и много чего еще. Еще пять [...]

Электронные деньги — в том виде, в котором мы к ним привыкли, — существуют уже более десяти лет и за это время снискали заслуженную популярность во всем мире. Они позволяют осуществлять быстрые финансовые переводы в любую точку Земли, оплачивать коммунальные услуги и услуги операторов связи, совершать покупки в интернет-магазинах и много чего еще.

Еще пять лет назад специалисты в один голос прогнозировали, что в скором будущем объем торгово-платежных операций, совершаемых в Интернете с помощью электронных финансов, сильно превысит объем операций, осуществляемых по пластиковым картам и с помощью наличных денег. Но пока что этого так и не произошло. Электронные деньги все еще остаются для граждан России и СНГ экзотикой, хотя завоевывают все большую популярность за счет распространения Интернета и повышения технической грамотности населения.

А с развитием рынка мобильных устройств электронные платежные системы расширили свою аудиторию благодаря выпуску отдельных программных решений для планшетов и смартфонов. На данный момент можно утверждать, что в ближайшее время основные перспективы развития электронных платежных систем будут тесно связаны именно с рынком мобильных приложений и дополнительных сервисов.

Достоинства и недостатки электронных платежных систем:

WebMoney

| + Надежность+ Идеальна для переводов в разных валютах + Дает возможность вести коммерческую дятельность + Имеется возможность кредитования — Сложная система настроек безопасности — Взимается процент с переводов внутри системы — Очень сложная процедура аттестации |

«Яндекс.Деньги»

| + Простая процедура регистрации+ Легкая авторизация без дополнительных подтверждений + Оплата любых услуг, покупок и штрафов в три клика — Работает только с рублями — Запрет на ведение коммерческой деятельности — Низкий уровень безопасности (высокий риск взлома через почту) |

«QIWI Кошелек»

| + Огромная сеть терминалов для пополнения счета (более 100 000)+ Нет комиссии за оплату услуг и ввод средств + Возможность проведения платежей через SMs + Интеграция с другими популярными платежными системами — Высокий процент комиссии при выводе средств — Ограниченные возможности обналичивания денег — Отсутствие кредитования |

Безопасность и персонализация Регистрация в платежных системах происходит практически так же, как и в других онлайновых сервисах, разве что обязательным условием является предоставление номера телефона. Хотя здесь и можно совершать анонимные операции, эти возможности ограничены.

Государство давно пытается взять под контроль денежные обороты в сфере электронных платежей и на законодательном уровне решить проблему обязательной идентификации пользователей электронных кошельков. И если еще недавно большинство клиентов платежных систем даже не задумывалось об этой процедуре, то теперь, в связи со вступлением в силу новых поправок к законодательству, владельцы платежных систем вынуждены как минимум сообщать пользователям о возможности прохождения процедуры идентификации. Идентификация счета вам строго показана, если вы:

- часто получаете денежные электронные переводы или сами

- часто переводите деньги;

- планируете собирать пожертвования;

- планируете вывесить номер счета в публичном доступе;

- часто обналичиваете электронные деньги;

- получаете на свой счет банковские переводы от других людей.

Персонализация аккаунта WebMoney

Чтобы начать работать с WebMoney под персонализированным аккаунтом, необходимо пройти регистрацию на сайте webmoney.ru. При этом придется обязательно вводить настоящую и правдивую информацию о себе, в том числе точные фамилию, имя и отчество, а также паспортные данные. На этом регистрация не закончится — на указанный адрес электронной почты будет выслан регистрационный код, а также придется подтвердить достоверность указанного мобильного телефона. Только после этого можно будет приступать к скачиванию и установке программы WM Keeper Classic с сайта разработчика, с помощью которой вы и будете дальше совершать любые операции со своим интернет-кошельком.

В WebMoney персонализация счета обязательна, но в то же время по желанию пользователя возможно совершение анонимных платежей. Каждый владелец счета может получить цифровое свидетельство, называемое аттестатом, уровень которого будет зависеть от объема предоставленной им информации о себе. При этом только аттестат начального уровня не требует указания паспортных данных. Для получения аттестатов более высоких уровней необходимо иной раз не только сообщить свои персональные данные, но и дождаться их проверки.

Идентификация «Яндекс.Денег»

«Яндекс.Деньги» не принуждают пользователей передавать системе свои персональные данные, но напоминают, что если вы планируете совершать операции по совокупному обороту более 15 000 рублей в сутки, то без процедуры персонализации счета вам уже никак не обойтись. Для того чтобы получить доверие других пользователей, которым будет виден ваш статус, и доверие платежной системы, нужно написать заявление на прохождение идентификации и выслать копию паспорта по почте или нанести личный визит в один из офисов «Яндекс.Денег».

Вам кажется, что это неудобно и занимает много времени? Да, но пока никаких других способов официально подтвердить свою личность, к сожалению, не существует. Основные игроки рынка платежных систем с удовольствием удаленно идентифицировали бы пользователей — например, через видеозвонок, но пока государство не дает добро на упрощение этой процедуры. Также было бы удобно, если бы пользователь, получивший карту в какомлибо банке (а значит, уже показавший ему свои персональные данные), а потом привязавший такую карту к своему электронному счету, не проходил бы процедуру по второму разу. Но пока все эти способы не разрешены законодательно, платежные системы идентифицируют своих клиентов исключительно офлайновыми методами, в том числе через партнеров. У «Яндекс.Денег», например, это можно сделать, совершив идентифицированный платеж через систему CONTACT (в этом случае процедура займет всего лишь двое-трое суток) или через онлайн-бюро кредитных историй Equifax.

Идентификация QIWI

С 17 июня QIWI начала активную работу по идентификации счетов своих пользователей. На данный момент услуга доступна только жителям Москвы и Подмосковья. Все желающие персонализировать свои электронные кошельки должны явиться в один из 64 салонов «Интеркома» и заполнить там анкету, указав личные данные и номер телефона, к которому привязан счет. Партнер компании, «Интерком», предоставляющий услугу идентификации, берет комиссию в размере десяти рублей.

Представители QIWI утверждают, что в ближайшее время должна завершиться интеграция с такими системами, как «СПСР-Экспресс» и CONTACT, которые в своих офисах смогут помочь идентифицировать счета пользователей по всей России. Кроме того, на данный момент предусмотрена возможность курьерской доставки документов по Москве и в регионы России.

Сервис WebMoney позволяет производить операции с несколькими валютами Мобильное использование Времена, когда основным и единственным средством осуществления электронных платежей был персональный компьютер, остались позади, и теперь для решения этих задач все чаще используются смартфоны и планшеты.

Клиентские приложения превращают мобильное устройство в настоящий кошелек. Они позволяют прямо из программы совершать покупки, пользуясь электронным каталогом товаров, а также осуществлять все обычные денежные переводы.

«QIWI Кошелек»

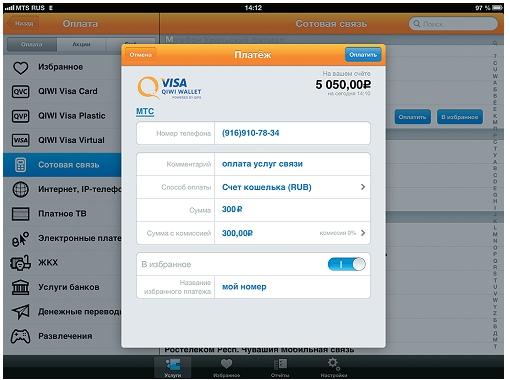

Версия мобильного приложения «QIWI Кошелек» существует не только для популярных Андроид и iOS — поддерживаются также системы Windows Phone 7, Windows Phone Classic, BlackBerry, Bada и J2ME. Кроме того, выпущены специальные варианты «QIWI Кошелька» для планшетов iPad и BlackBerry Playbook. Все версии, помимо специализированных магазинов приложений, можно скачать c сайта m.qiwi.ru. Для входа в кошелек необходимо ввести в соответствующие поля номер телефона и пароль (тот же, что вы используете для входа в систему через веб-интерфейс) и принять договор оферты. Впоследствии авторизация будет осуществляться автоматически, а если вам необходимо будет зайти в другой кошелек, то потребуется просто сбросить настройки через соответствующий пункт в меню. Пользоваться мобильным «QIWI Кошельком» еще удобнее, чем через веб-интерфейс. Здесь всего четыре вкладки, с помощью которых можно оплачивать товары и услуги, просматривать историю совершенных операций, регулировать настройки и обращаться в службу поддержки платежной системы.

WebMoney Keeper Mobile

Приложение WebMoney Keeper Mobile не уступает QIWI по количеству охваченных операционных систем: мобильные клиенты имеются для Андроид, iOS, Windows Mobile, Phone и J2ME. Здесь, традиционно для WebMoney, не получится отделаться вводом логина и пароля — придется пройти еще процедуру подключения кошельков. Чтобы добавить все имеющиеся кошельки под различные виды валют, необходимо нажать кнопку «Добавить существующий кошелек», ввести пароль, который используется для веб-интерфейса, а затем выбрать пункт «Добавить доверенность». Далее нужно будет заполнить заявление на установление доверия и установить нужные лимиты на ввод и вывод средств, если это необходимо. После этого можно будет приступить к работе с кошельками. Здесь тоже имеются четыре вполне понятные вкладки, по названиям которых очевидно их предназначение. В отличие от клиентов других платежных систем здесь есть удобный сканер QR-кодов, значительно упрощающий оплату некоторых товаров сразу после сканирования, без поиска нужного пункта в меню.

«Яндекс.Деньги»

Мобильный клиент «Яндекс.Денег» поддерживает только Android и iOS. Пользователям других мобильных ОС на данный момент ничего не остается, кроме как воспользоваться мобильной версией веб-интерфейса платежной системы. Авторизация происходит с помощью логина и пароля, однако здесь к одному аккаунту можно привязать только один счет. Для заведения нового счета придется воспользоваться полной версией сайта. В меню клиента также содержатся четыре вкладки: с информацией о балансе, а также с функциями «Пополнить», «Перевести» и «Оплатить». Удобно, что на вкладке «Пополнить» напротив каждого банка указан процент, взимаемый за пополнение, в каждом случае индивидуальный и установленный конкретным банком. Что касается опции «Перевести», то тут имеются некоторые неудобства. Если нужно осуществить перевод другому клиенту «Яндекс.Денег», его имя нельзя выбрать из адресной книги — только ввести вручную.

Приложение «Яндекс.Деньги» показывает ближайшие точки на карте, где можно без комиссии пополнить счет

С помощью мобильного клиента «QIWI Кошелька» оплатить услуги сотовых операторов можно буквально в три клика Карты и вывод денег Хотя электронные деньги чаще всего используются для интернет-платежей и электронных расчетов, рано или поздно перед любым пользователем, особенно тем, кто получает деньги за свою работу на счет электронного кошелька, встает вопрос «безболезненного» вывода средств.

Кроме того, иногда случаются ситуации, в которых нужно конвертировать электронную валюту в «живую» наличность. И в этом случае самым полезным средством являются платежные карты.

Виртуальные

Все платежные системы предлагают услугу по выпуску виртуальных карт, созданных специально для безопасных интернет-платежей. Они существуют только в электронном виде и не имеют физического носителя. Виртуальную карту нельзя пополнить, но можно приобрести карту с любым балансом или использовать ее для одноразовой покупки в интернет-магазине, заказав карту, баланс которой будет приблизительно равен сумме предстоящей покупки. Физическое отсутствие карты не влияет на ее функциональность — это полноценная платежная карта со всеми соответствующими банковскими реквизитами (срок действия, номер счета, CVC2-код).

QIWI предлагает моментальный выпуск виртуальной карты QIWI Visa Virtual с отдельным балансом и сроком действия два месяца (приобретается на сумму предполагаемой покупки + 2,5% от стоимости (но не менее 25 рублей). У «Яндекс.Денег» подобные карты выпускаются банком «Интеркоммерц» и стоят 1,99% от номинала карты, но не меньше 19 рублей. WebMoney предлагает виртуальные карты системы MasterCard, эмитированные «Сетевой расчетной палатой». MasterCard Virtual существует в виде реквизитов: уникальный номер будет отправлен вам в клиент WebMoney Keeper, а стоимость пополнения карты составляет 10 рублей плюс 1% от номинала.

Пластиковые

Помимо виртуальных карт все платежные системы предлагают привязать к электронному счету обычную пластиковую карту, с помощью которой удобно расплачиваться за покупки в обычных магазинах, а также снимать наличные средства в банкоматах.

У QIWI и «Яндекс.Денег» такие карты выпускаются бесплатно — заплатить придется только за доставку почтой. Счет карты объединен с электронным счетом: доступная для операции сумма на карте равна счету вашего электронного кошелька. Срок действия карты Visa QIWI Wallet — один год. К одному Visa QIWI Wallet можно выпустить несколько пластиковых карт. «Яндекс.Деньги» предлагают карту MasterCard банка «Тинькофф Кредитные системы» сроком на три года, чипом и магнитной полосой. При этом снимать наличные в банкоматах могут только идентифицированные пользователи системы — еще один повод персонализировать свой электронный счет. Офлайновые и онлайновые платежи обе карты позволяют совершать без комиссии. Стоимость вывода средств у обеих систем тоже одинаковая — 3% от суммы плюс 15 рублей (но не менее 100 рублей). WebMoney пошла еще дальше и не только предлагает пластиковые платежные карты, привязанные к балансу электронного счета, но и кредитует своих клиентов на довольно значительные суммы в партнерстве с банками «Открытие» и «Русский Стандарт».

При открытии карты к ней мгновенно подключается электронный счет в WebMoney, после чего можно свободно переводить деньги с карты в электронный кошелек и обратно. Интересно, что при безналичной оплате картой банка «Открытие» товаров и услуг в электронный кошелек каждый раз возвращается 1% от суммы покупки. А карта банка «Русский стандарт» за каждые потраченные 100 рублей гарантирует в качестве бонуса начисление на электронный счет WebMoney 0,98 учетных единиц. Банк «Открытие» предоставляет кредитный лимит до 500 000 рублей, у «Русского Стандарта» он равен 750 000 рублей.

Все платежные системы позволяют привязать физическую банковскую карточку к счету

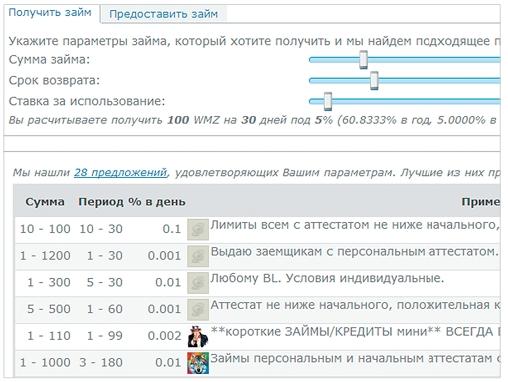

Пользователи WebMoney могут получать и предоставлять друг другу займы. Рассчитать условия помогает калькулятор на сайте Что выбрать? Все перечисленные платежные системы предлагают своим пользователям примерно один и тот же набор функций. Независимо от того, где вы заведете свой электронный кошелек, вы сможете пополнять его реальными деньгами. Если для вас важна безопасность, вы собираетесь зарабатывать в Интернете, получать деньги от заказчиков и клиентов из-за рубежа, то лучше WebMoney трудно что-то представить.

Для мелких повседневных покупок в Сети, оплаты счетов ЖКХ и мобильной связи удобнее будет использовать «Яндекс.Деньги» или «QIWI Кошелек». У этих систем есть большое количество партнеров среди магазинов и поставщиков товаров и услуг, они универсальны в использовании и предлагают широкий выбор возможностей ввода и вывода средств.

Главное достоинство электронных платежных систем — повсеместный и круглосуточный доступ к вашему кошельку. Вам не нужно стоять в очередях в банке, пересчитывать наличность, писать множество заявлений и бегать по магазинам в поисках нужной вещи. С электронным кошельком вы можете покупать товары и оплачивать услуги прямо со смартфона или планшета, в любом месте и в любое время.

Правовые аспекты

С момента появления электронных платежных систем государства пытаются контролировать их деятельность. Ведь такие системы предоставляют широкие возможности для разработки коррупционных схем и мошенничества — достаточно зарегистрировать электронный кошелек, чтобы с его помощью без труда уходить от налогов, «отмывать» деньги, приобретать нелегальную продукцию.

«Дыры» в законах отдельных стран позволяют мошенникам организовывать с помощью электронных платежных систем целые преступные схемы. И не всегда деятельность той или иной компании полностью подпадает под действие законов конкретного государства. Например, в Германии система WebMoney полностью запрещена. Весной 2011 года разгорелся скандал после того, как стало известно, что компания «Яндекс.Деньги» передала российским спецслужбам личные данные людей, которые перечисляли средства на счет проекта Алексея Навального «РосПил». Разумеется, фирма была обязана сделать это по закону, а утечка произошла по вине третьих лиц, однако на репутации данной платежной системы это отразилось не лучшим образом.

Недавно «отличилось» и украинское Министерство доходов и сборов, блокировав работу местного отделения WebMoney. Сделано это было в рамках мероприятий по детенизации экономики: чиновники заподозрили, что через систему электронных платежей мошенники уклонялись от уплаты налогов. На банковских счетах предприятий, которые входили в незаконную схему, было заблокировано свыше 60 млн гривен (234 млн рублей). Эксперты полагают, что в скором времени аналогичные санкции могут быть применены и к другим электронным платежным системам.

Читайте нас в социальных сетях

Читайте нас в социальных сетях