Будущее денег: что такое биткоин, блокчейн и как они работают

Гениальная технология банка данных блокчейн открывает новую эпоху в мире финансов. Страховые компании и банки намерены использовать ее в ближайшем будущем.

Мир техники развивается по многим направлениям, не все из которых столь же популярны, как виртуальная реальность или самодвижущиеся автомобили. Один из примеров тихой IT-революции — система блокчейн (blockchain, цепочка блоков), суть которой отражена в самом ее названии. Речь идет о банке данных, выстроенном в виде простой цепочки блоков, где информация о совершаемых на каждом шаге транзакциях сохраняется и остается доступной для обозрения всеми участниками.

В недавнем исследовании Мирового экономического форума система блокчейн была названа центральным элементом финансовой структуры будущего. Эксперты ожидают, что уже в следующем году четыре из пяти крупнейших банков будут использовать эту технологию в качестве эксперимента.

При этом сама идея блокчейна возникла буквально из ниоткуда: в 2008 году некий Сатоши Накамото опубликовал доклад, в котором описывалась криптовалюта под названием биткойн (Bitcoin, BTC). Как выяснилось позднее, Сатоши Накамото — это псевдоним, и до сегодняшнего дня неизвестно, кто за ним скрывается. Использованный для биткойна банк данных и был первым блокчейном.

Изобретатель остается неизвестным

До сих пор никто не знает, кто же такой таинственный Сатоши Накамото

Основной принцип новой технологии заключается в разделенности банка данных. Не существует никакого центрального сервера, где бы он хранился. Так же как нет у него и центральной инстанции, как можно было бы ожидать в случае с валютой вроде биткойна; его не контролирует ни одно государство и ни одна компания. Вместо этого блокчейн распределяется по множеству компьютеров, и ставка при этом делается на надежность шифровальных технологий.

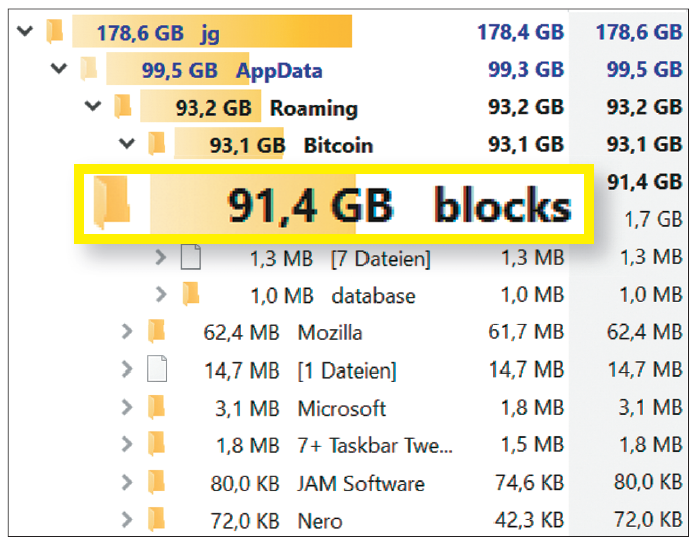

На практике существует проблема роста цепочки блоков с увеличением количества транзакций. Например, у биткойна объем банка данных составляет почти 100 Гбайт

В случае с биткойном у каждого участника имеется копия цепочки блоков, в которой тоже фиксируются все транзакции. В версии блокчейна для банков и страховых компаний роль участников системы биткойна играют различные финансовые учреждения, задействованные в денежном обороте. При этом права всех участников и банков равны: блокчейн не принадлежит никому и принадлежит всем одновременно. Децентрализация банка данных важна для его защиты. Отдельные пользователи не в состоянии ни взломать его, ни каким бы то ни было образом манипулировать им. Неприкосновенность банка данных окажется под угрозой, только если какому-нибудь хакеру удастся взломать аккаунты более половины участников.

Неподкупность и прозрачность

Блокчейн можно представить себе как неподкупного бухгалтера, который проводит все виды транзакций. Денежные переводы — лишь один из примеров, еще один — это «умные» контракты. При этом разработку контрактов частично берут на себя компьютеры, они же осуществляют проверку условий и могут в автоматизированном режиме выполнять отдельные положения. Банк данных будет полезен там, где требуется безопасное проведение транзакций и их сохранение с возможностью воспроизведения.

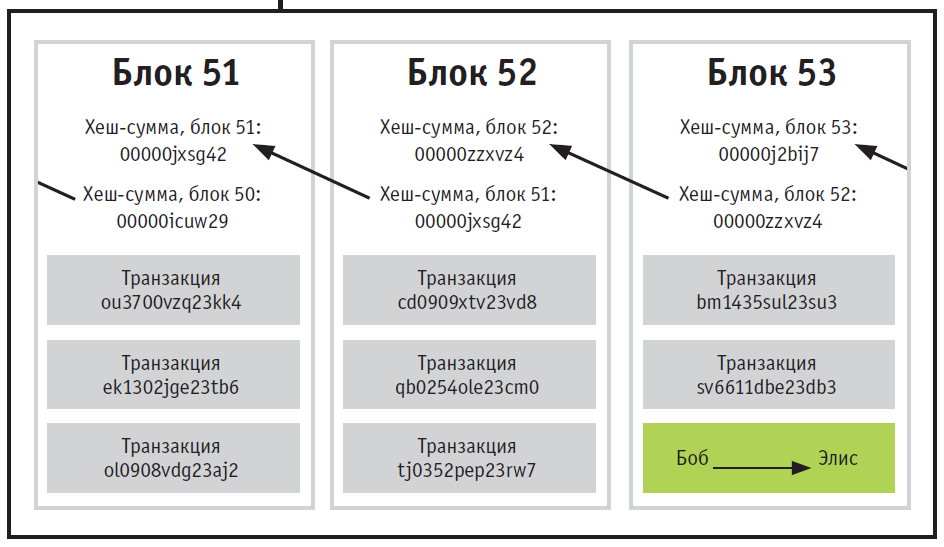

В каждом блоке хранятся несколько транзакций, которые обрабатываются одной операцией. Помимо новой хеш-суммы каждый блок включает в себя хеш-сумму предшествующего блока и, таким образом, с ним связан

Одной из сильных сторон блокчейна является прозрачность. Система находится под постоянным контролем так называемых майнеров — участников, чьи программы и вычислительное оборудование верифицируют все транзакции блок за блоком, заверяя тем самым их подлинность. Если блок верифицирован, результат записывается в блокчейн и становится цифровым кирпичиком в этой системе.

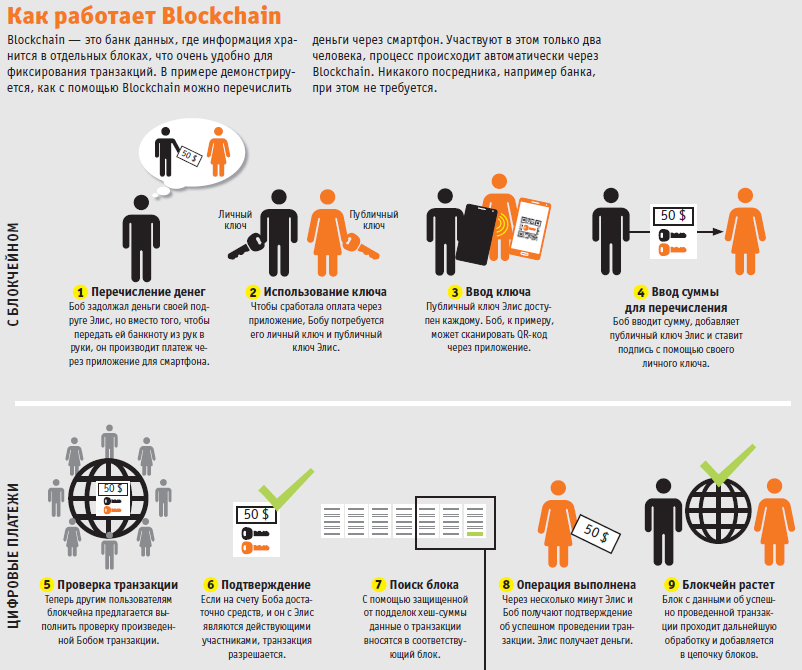

На практике использование такой цепочки блоков, как биткойн, не связано с крупными издержками: пользователю требуется лишь соответствующее программное обеспечение. Для каждого участника ПО создает криптографическую пару ключей, в которой есть личный ключ и публичный. Публичный ключ доступен всем прочим участникам, личный остается скрытым.

Каждая производимая пользователем транзакция в блокчейне подписывается с помощью личного ключа. Если пользователь А хочет перечислить деньги пользователю В, он задает направление транзакции с помощью публичного ключа пользователя В и подписывает ее с помощью своего личного ключа. Потом пользователь В с помощью публичного ключа пользователя А может проверить, действительно ли он произвел транзакцию. Последующую проверку выполняет блокчейн, а точнее — другие участники сети. В банке данных из соображений эффективности транзакции, число которых постоянно растет, объединяются в блоки.

Так постоянно возникают новые блоки, банк данных увеличивается. Но новые блоки не складируются в некоем центральном хранилище. Создание (майнинг) новых блоков одновременно является подтверждением ожидаемых транзакций. При обработке хеш-функцией каждый блок должен выдать определенный результат, например, некое количество нулей. Майнеры ищут соответствующие блоки. Однако в новом блоке содержится не только информация о транзакции, но и хеш-сумма предыдущего блока, и сам он тоже получает цифровое обозначение.

Будущее с блокчейном

Интерес к блокчейну как ближайшему крупному цифровому проекту испытывают не только банки. Австралия собирается использовать эту технологию для цифрового голосования на выборах. Но это перспективы далекого будущего, а сейчас актуальным является вопрос усовершенствования: каждому так называемому Full Node (отдельный компьютер в системе биткойн, хранящий весь блокчейн) приходится хранить почти 100 Гбайт информации, и для проведения транзакции требуется целых десять минут, — это слишком долго. Удешевит ли блокчейн банкинг? Для банков — определенно да. Выиграют ли от этого клиенты? Этот вопрос вызывает некоторый скепсис.

Читайте нас в социальных сетях

Читайте нас в социальных сетях